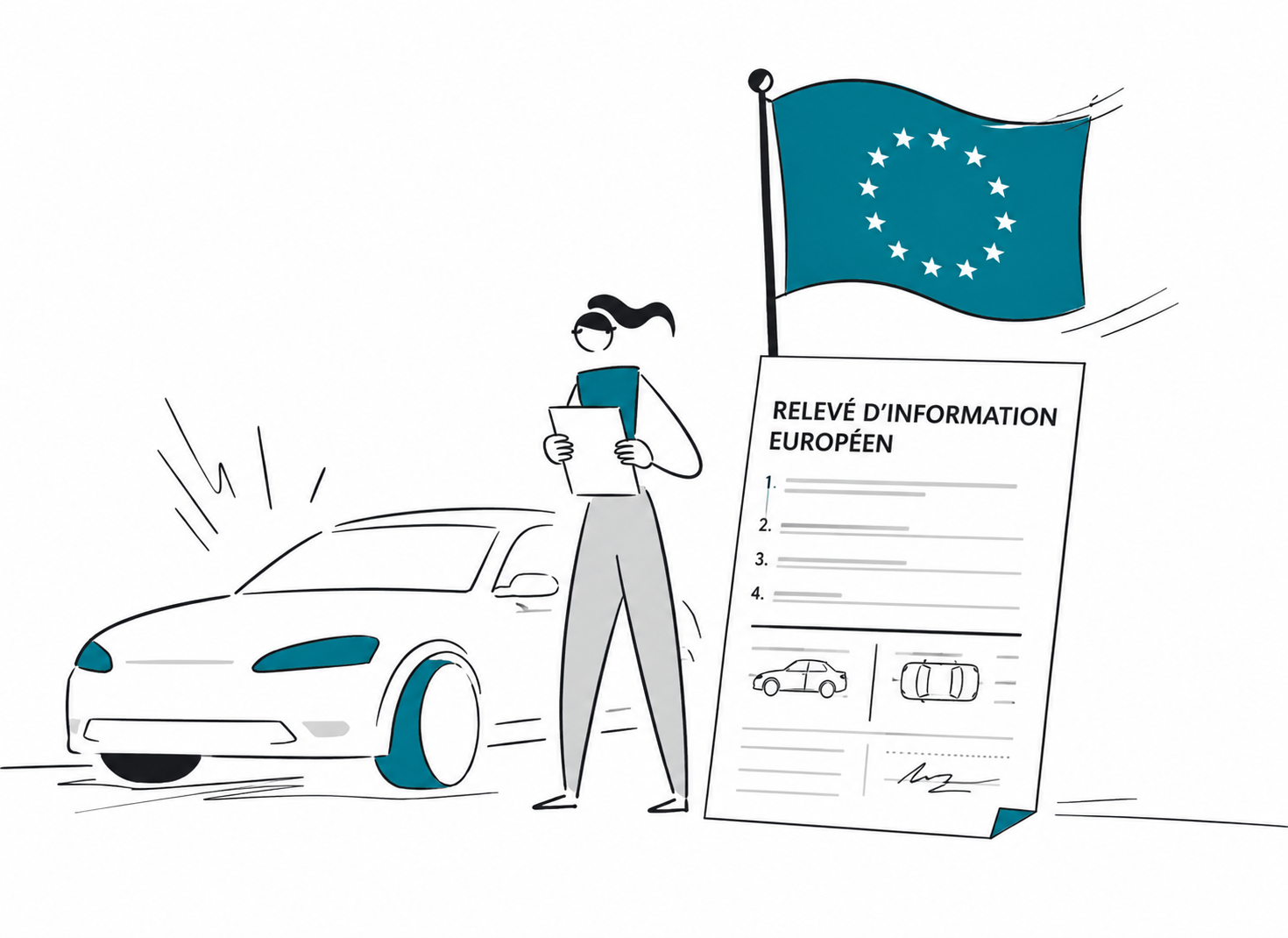

LE RIHE : LA CARTE D’IDENTITÉ DU RISQUE AUTOMOBILE EN EUROPE

Un document unique, valable dans toute l’UE, qui fait circuler l’historique assurantiel d’un pays à l’autre sans friction.

Depuis juillet 2025, le RIHE (Relevé d’Information Européen) s’installe progressivement. Le principe est connu. Ce qui l’est moins, c’est ce que ça implique concrètement dans votre quotidien.

POURQUOI LE RIHE COMPTE MAINTENANT

Le RIHE n’est pas une simple mise à jour de format. C’est une réponse à un vrai problème de marché : l’impossibilité, jusqu’ici, de comparer l’historique sinistral d’un assuré venu d’un autre État membre avec la même fiabilité qu’un profil français.

Le RIHE n’est pas une simple mise à jour de format. C’est une réponse à un vrai problème de marché : l’impossibilité, jusqu’ici, de comparer l’historique sinistral d’un assuré venu d’un autre État membre avec la même fiabilité qu’un profil français.

Résultat : sur-tarification par précaution, ou refus de reprise du bonus. Le nouveau format règle ça.

Un assuré qui a conduit 8 ans sans sinistre en Allemagne ou en Italie peut désormais faire valoir cet historique en France — avec les mêmes garanties de lisibilité que s’il avait toujours été assuré localement.

Pour les flottes en mobilité internationale, c’est encore plus structurant : un référentiel commun signifie moins de négociations artisanales à chaque transfert de véhicule ou de conducteur d’un pays à l’autre.

CE QUE CONTIENT LE DOCUMENT

Historique sinistral sur 5 ans

Avec répartition des responsabilités — la donnée centrale pour la tarification.

Coefficient bonus-malus

Et sa date de référence, désormais interprétable dans tous les États membres.

Identité & conducteurs déclarés

Données assuré et conducteurs inclus dans un format standardisé.

Données véhicule

Informations issues de la carte grise, intégrées directement au document.

CE QUI CHANGE DANS VOTRE PROCESS

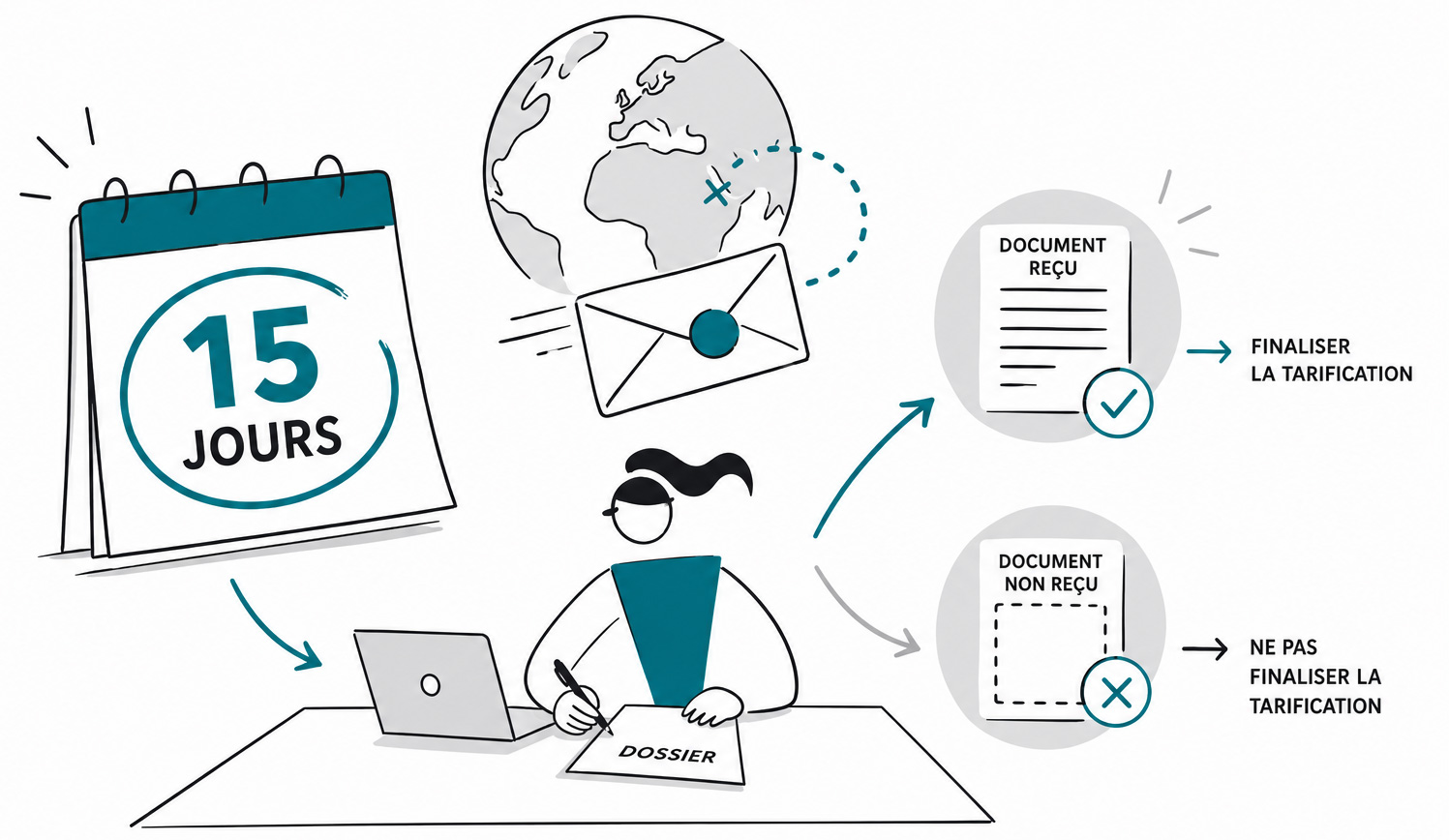

Le délai de transmission reste fixé à 15 jours (y compris pour un document émis depuis l’étranger). C’est court.

Le délai de transmission reste fixé à 15 jours (y compris pour un document émis depuis l’étranger). C’est court.

Assurez-vous que vos process de souscription intègrent ce délai : ne pas attendre le document pour ouvrir le dossier, mais ne pas finaliser la tarification sans l’avoir obtenu.

Autre point à ne pas rater : le nouvel assureur peut désormais récupérer le RIHE directement, sans que l’assuré ait à faire la démarche lui-même.

Concrètement, ça accélère deux choses : l’intégration du risque côté souscription, et la continuité de couverture côté client (un argument fort à mettre en avant lors d’un changement d’assureur, notamment sur les flottes où la moindre interruption a un impact opérationnel direct).

Dans la pratique, ça suppose que vos outils de gestion soient capables de traiter ce nouveau format et que vos équipes sachent interpréter un bonus-malus étranger retranscrit dans le RIHE.